智库话题:

2018年“两会”之后,供给侧改革重点是放松制度限制,培育以创新驱动模式为主导的“质量型”新经济增长模式,同时确定多层次刺激国内外需求。

在“去杠杆”政策指导下,政府杠杆率有显著降低,整体债务风险可控,为未来执行更加积极的财政扩张政策,提供腾挪空间,同时通过建立楼市防火墙,以“宽货币、紧信用”的方式阻断资金持续流入房地产业。高负债率的房地产企业融资愈发收紧,叠加2018年下半年、2019年上半年是企业资金兑付压力最大的时点,迫使企业提前自发进行市场调整,降低楼市风险。

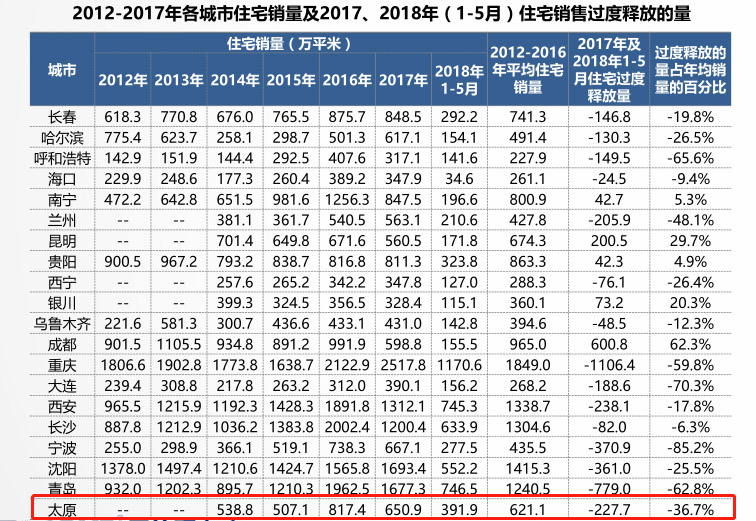

本轮“去库存”政策下,三四线城市房地产需求集中释放,不同能级城市的房地产轮动实现住房需求轮动释放,为近两年经济增长托底。住房库存的减少、住宅价格的上涨有助于未来政府可持续地出让土地获取收入,为未来政府实行扩张性的政策提供资金来源。

2019年预计中国将再次进入加杠杆阶段。一方面,中国从2016年起经历了约两年的去杠杆过程中,经济具备加杠杆基础;另一方面从中国经济发展小周期看,近期经济增速承压,未来将进入加杠杆阶段。“加杠杆”进程或推动2019年楼市回暖。全国商品住宅成交面积增速与经济周期趋势存在滞后关系,通过量化处理,全国商品住宅成交面积增速滞后。如果2019年全国经济重启“加杠杆进程”,预计2019年底楼市回暖可能性较大。

智库专家:

房地产业内人士 轩仔

短期全国楼市调控不放松 维持市场平稳是楼市调控重点

楼市维稳的调控需求仍然存在。从近期重点会议及重要事情节点来看,至2019年“两会”国内将做好新一轮经济发展的准备工作,未来楼市走向应关注2019年“两会”这一关键时点。

2018年7月,中央政治局会议提出“遏制房价上涨”,定调比以往更高。同时“去杠杆”进入“稳杠杆”阶段,在定向宽松稳经济的背景下,阻止资金流向房地产。短期到2019年上半年,全国楼市调控政策不放松、维持房地产市场整体平稳是接下来楼市调控的主基调。

一线及强二线城市楼市未来涨价空间有限

从成交量来看,预计2019年大部分一线及强二线城市进入成交量同比增速的周期谷底,部分调整较快的城市将在2019年下半年成交回暖。

就开发商拿地方面,本轮楼市调控政策持续时间长,相对拉长了一线及强二线城市楼市周期,部分城市延续至2019年上半年仍有较佳的拿地机会。

从市场趋势方面来看,2018年至2019年一线及强二线城市楼市走势呈V型,2019年将逐渐度过楼市低谷,但未来涨价空间有限。

弱二线城市楼市2019年见顶并逐渐进入调整期

针对弱二线城市未来成交面积。2019年弱二线城市市场分化更为明显,受不同城市调控政策影响,各城市间销售面积波峰出现较明显的错配,存在大量结构性销售机会。整体来看,2019年弱二线城市销售面积仍不容乐观。

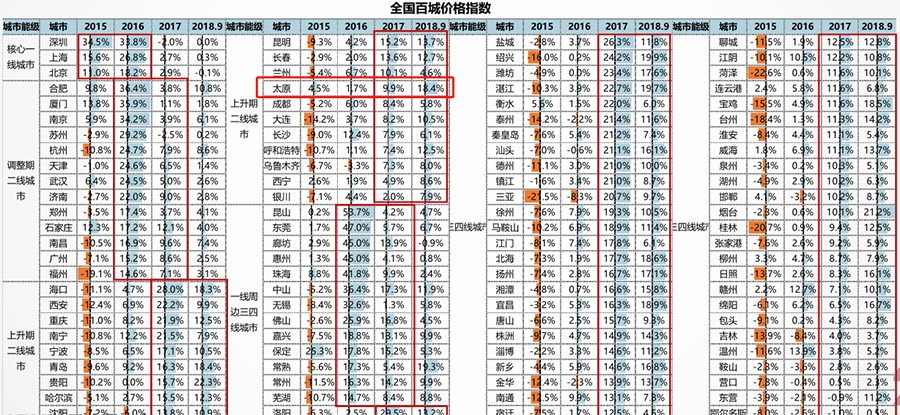

对于弱二线城市未来成交价格,弱二线城市房价主要上涨期为2017、2018年,目前处于房价上行周期的后半段,同比增速处于下行通道(但房价绝对值仍在上涨),预计2019年2、3季度房价同比增速处于最低点,部分房价缺乏基本面支撑的城市将进入房价实质性下跌阶段,此时也是最佳投资拿地时点,部分城市至2020年仍有较好的拿地机会。

就弱二线城市整体来看,弱二线城市调控效果初显,预计2019年楼市见顶并逐渐进入调整期。

三四线城市市场趋势分化,一线城市限购后,需求外溢,都市圈内三四线城市跟随上涨,但调控政策执行较早、目前楼市进入深度调整期,未来趋势与强二线城市类似;其他三四线城市目前楼市处于上升期,尽管棚改工作进入后半场,未来存在结构性机会。

机会:2019年楼市或重回一二线城市

受限购、限贷等调控政策的影响,一线及强二线城市2017、2018年购房需求释放受阻。未来调控政策适度放松、住宅供应充足的情况下,被压抑的需求将会集中释放。同时,由于各城市调控政策松紧不一、人口流入数量差异、部分城市需求被压抑的量及比例相对较低。

从短期来看,人口持续流入一线及强二线城市,尤其是户籍人才政策放松为城市注入大量购买力,突破限购政策束缚。同时本地内生性购房需求经过2017年与2018年上半年的过度压抑,未来住宅供应充足年份将集中释放。

从长期来看,人口基数大、市场扩容量广的城市给予房企更广阔的生存发展空间。北京、上海、天津、广州、武汉、苏州等城市人口规模大、内生性需求强劲,支撑市场稳定发展。

弱二线城市面临需求回调的风险

弱二线城市调控政策相对宽松、需求存在过度释放现象。未来弱二线城市收紧调控政策、居民部门因房价上涨需求释放乏力、前期需求过度释放等因素叠加,弱二线城市面临需求回调的风险。

短期来看,弱二线城市调控政策相对宽松、存在购房需求过度释放情况。但此类城市人才政策力度相对较大,新增户籍人口客观上带来新增购房需求,为楼市托底。前期住房需求未过度释放、未来人口流入量大的城市需求更为旺盛。

长期来看,弱二线城市处于人口加速流入阶段,但户籍人才政策起效到转化为实际购买力仍需时间,本地购买力仍是长期支撑城市楼市的重要力量。

三四线城市楼市存在分化

总量上三四线城市人口流出,但三四线城市内部存在分化。人口流入经济基础好、产业快速增长的三四线城市,推动当地房地产市场发展。而经济基础较差或懂不转移疏解产业人口的三四线城市面临人口流出的风险,客观上为市场带来需求减弱的风险。

策略:现金为王 把握周期“换仓”

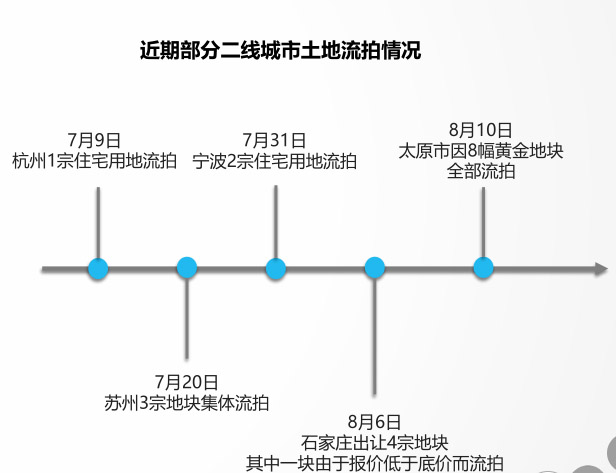

“去杠杆”背景下,房企融资成本上升以及融资渠道收窄,融资总额出现大幅下滑,2018年部分房企主动出让股权融资或裁员降低运营成本,同期项目降价销售,加快资金回笼。房企资金面收窄,导致2018年前七个月全国土地流拍幅数较2017年增长118%,尤其是中央政治局会议召开前后,楼市从严调控预期增强,土地流拍现象集中出现。

纵观2008—2018年,房企选择降价的原因可分为两类:外生性的因素,如2008年次贷危机导致国内住房消费增长大幅下降;内生性因素,如2011—2014年,中央及地方楼市政策趋严、银行对购房者和房企资金面收紧导致房企主动选择降价回笼资金。2018年,四大一线城市二手房市场已经进入调整期,在货币环境趋和调控从严的背景下,未来房企将出现大范围价格调整。

2018年多家房企已启动降价模式,碧桂园、万科、恒大、泰禾等等多家房企调低项目售价,以求快速回笼资金,恒大和中粮更是在全面范围内在售项目,全面降价。

针对2019年楼市对开发商的投资建议和营销建议

投资建议:

一线及强二线城市:把握2018年下半年至2019年上半年的投资拿地机会,把握对资金链紧张房企进行收并购的机会。

弱二线城市:把握2019年上半年的投资拿地机会。

三四线城市:加大对一线周边三四线城市的土地投资,提早进入在棚改量大、处于棚改中前期、经济基础好的三四线城市。

营销建议:

一线及强二线城市:如果资金链紧张,应尽早降价回笼资金,争取换仓机会;如果资金链不紧张,可以放慢开发速度,等待市场上行期。预计下一轮营销窗口期在2020年。

弱二线城市:把握2019年上半年营销窗口,在房价下行周期前提早实现去化。

三四线城市:在房价较高、棚改尾声,同时缺乏基本面支撑的三四线城市提早销售,回笼资金,避免套牢。